在巴拉克•奧巴馬(Barack Obama)總統的領導下美國經濟狀況有多糟糕?1980年羅納德•里根(Ronald Reagan)在與吉米•卡特(Jimmy Carter)的總統大選辯論中,問過這個問題的政治版:“比起四年前你的日子更好過了嗎?”米特•羅姆尼(Mitt Romney)現在自然而然地問到了這個問題。

對這個問題的答案第一反應是:只好過了一點。2012年第二季度美國實際國內生產總值(GDP)比奧巴馬上任前的2008年第四季度高5.2%。9月經季節性調整後的失業率為7.8%,與2009年1月持平。然而奧巴馬走馬上任之際正逢美國經濟處於一場巨大的金融危機帶來的劇痛中,分析師必然會問,這樣的經濟表現在這一前提下是像支持者聲稱的那樣令人滿意,還是像反對者堅持的那樣令人失望?

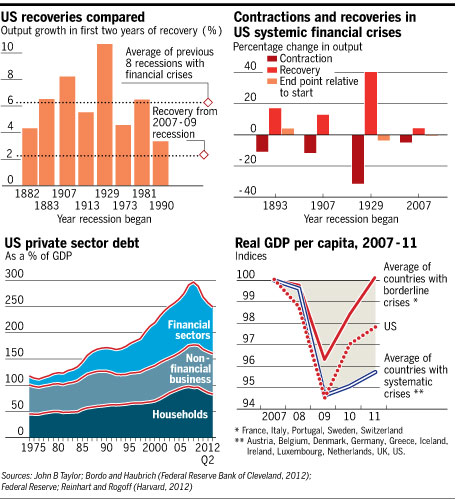

備受尊敬的宏觀經濟學家、斯坦福大學(Standford University)教授約翰•泰勒(John Taylor)對這一問題的答案毫不懷疑。在最近的博文中,他聲稱美國金融危機之後通常會伴隨強勁增長,然而本輪經濟復蘇卻是例外(參見圖表)。另外,他還聲稱這一結果是由錯誤的政策導致的。沒錯,泰勒教授是羅姆尼經濟團隊的成員。但是問題在於:他說的對麽?答案是“不對”。對此,有必要問一句他為什麽不對。

第一個問題是泰勒教授所作的是否是同類比較。與泰勒的看法正相反,許多人都認為,系統性金融危機造成的餘波比正常的經濟下滑造成的影響惡劣得多。卡門•萊因哈特(Carmen Reinhart)和肯尼斯•羅格夫(Kenneth Rogoff)具有重要影響的研究結果促成了這種共識,這一研究成果可見於他們的經典著作《這次不一樣》(This Time is Different)。經濟史學家、弗吉尼亞大學(University of Virginia)的艾倫•泰勒(Alan Taylor)的研究成果也支持這一看法,該成果發表在最近一篇題為《巨大的杠桿》(The Great Leveraging)的論文中。

萊因哈特教授和羅格夫教授以房地產泡沫和高債務率為特徵辨別“系統性金融危機”。在1973年以及1981年衰退之前,這兩者都沒出現,而這兩次衰退卻都包括在泰勒教授的圖中。與上世紀70年代中期、80年代早期以及90年代早期的經濟低迷相比,最近這次危機的先兆和後果都大不相同。以實際房價、通脹率、利率和債務來看,情況的確如此(參見圖表)。

第二個問題是復蘇的速度是不是一個很好的衡量經濟政策是否成功的指標。答案是“否”。要理解這一點,需要關註一下分別始於1893年、1907年、1929年和2007年的系統性金融危機。泰勒教授在他的圖中採信了由羅格斯大學(Rutgers)的麥克•博爾多(Michael Bordo)與克利夫蘭聯邦儲備銀行(Federal Reserve Bank of Cleveland)的約瑟夫•豪布里希(Joseph Haubrich)合寫的一篇論文。我的圖中也使用了他們的數據,他們的數據表明,這幾次危機中復蘇所需的時間與之前的收縮期一樣長。而這次衰退與眾不同之處不在於復蘇勢頭有多弱,而在於收縮勢頭有多弱。考慮到這次金融危機的強度,正是由於收縮過程如此溫和,而導致復蘇勢頭看起來顯得較弱。這實際上是政策的巨大成功之處。

針對博爾多與豪布里希的論文,萊因哈特與羅格夫也指出,比起之前的系統性危機,最近這輪危機之後的經濟收縮幅度更小。此外,危機五年後,以基期價格計算的實際人均GDP較之前幾次系統性危機的平均數據為高。以上事實才是關鍵。深度探底之後的強勁復蘇並不比溫和下滑後的緩慢復蘇更好。

第三個問題是只關註美國的經驗有沒有意義?博爾多教授抱怨說,萊因哈特教授與羅格夫教授將“具有不同制度、金融結構以及經濟政策”的國家放在一起比較。但實際上,19世紀末或20世紀初的美國採用金本位,沒有存款保險,直到1913年前都沒有央行,聯邦政府開支也非常小,比起上世紀90年代的日本或瑞典,或者今天的西班牙以及英國,認為這樣的美國與今天的美國更相似是令人難以置信的。萊因哈特和羅格夫反對這種美國例外論當然沒錯。此外,將分析限於美國經驗也會限制比較的範圍,促使研究人員為了研究系統性危機而將許多至多只能算是沾點邊的美國衰退案例加入考察的範圍。

由萊因哈特教授與羅格夫教授所作的國與國間的比較非常有啟發性。相對其他受到最近這波系統性銀行業危機沖擊的高收入國家,美國在此次危機中的表現比它們的平均表現明顯要好得多(參照圖表)。而且,這一分析也支持系統性金融危機確實會造成更嚴重、持續時間更長的衰退這一觀點。利用一個包含14個高收入國家在140年間超過200次衰退案例的數據庫,泰勒教授指出,信貸繁榮與金融危機共同作用,“給經濟增長、物價以及資本形成”帶來了“異常嚴重的長期下行壓力”。

綜上所述,考慮到奧巴馬總統接手的爛攤子,我們沒有理由認為在他的領導下美國經濟表現很糟糕。然而這也不意味著經濟復蘇無法更為強勁。目前政策不足以支持更強勁的復蘇。部分原因是本屆政府低估了收縮的強度。更大的原因是因為共和黨人反對任何經濟刺激措施。在巨大的信貸繁榮崩潰的沖擊之下,經濟收縮的力度註定是強勁而持久的。而貨幣政策的效果在利率為零的條件下非常有限。考慮到這一點,總金額平均僅占生效年GDP近2%的《美國復蘇與再投資法案》(American Recovery and Reinvestment Act)明顯規模太小了。

政策的巨大成就是限制了危機之後衰退的嚴重程度。這很大程度上得益於美聯儲(Federal Reserve)以及2008年秋阻止金融崩潰的決定。然而這也得益於本屆政府盡管力度有限卻不乏明智的措施。此外,不論縱向還是橫向比較,美國經濟的表現都算相當不錯。只關註復蘇,而不去考察收縮顯然很有誤導性。最後,對於此次經濟復蘇不夠強勁的說法,國會中蓄意阻撓提案的共和黨人也應該承擔相當大的一部分責任。然而,現在最大的問題是:下一步會怎樣?誰的政策能夠保證美國經濟強勁而持續地復蘇?

沒有留言:

張貼留言